上述文献分别从索取权理论和控制权理论这两个角度对会计规则制定权契约安排进行了分析和解释,使我们深受启发。然而,既往的成果在研究视野上均存在一个重要缺陷,即在对会计规则制定权契约安排进行考察时,关注的重点大多局限在企业内部股东和经营者的关系上,而忽视了其他利益相关者的权益。本文试图突破以往研究中仅仅关注股东与经营者关系的局限性,从更广泛的意义上探讨各方利益相关者在企业会计规则制定权契约安排中的地位和作用,进而研究如何提高会计规则制定权契约安排的合理性。

三、利益相关者对会计规则制定权契约的参与特征

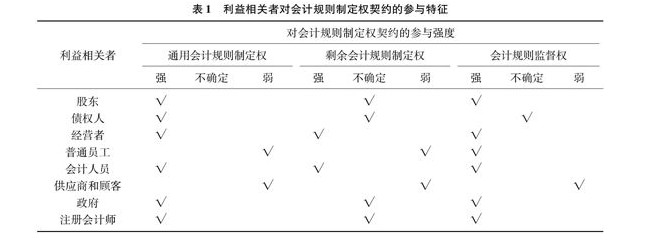

每个企业中都存在着类别众多的利益相关者。不同的利益相关者在企业中的“赌注”不同,面临的信息不对称程度不同,对会计规则制定权契约的参与特征也不同。合理的会计规则制定权契约安排必须充分考虑不同利益相关者对会计规则制定权契约的参与特征。米歇尔等人曾以合法性、权力性、紧迫性三重属性为标准提出了利益相关者的分类评分法[4]根据Mitchell等的解释,合法性是指某一群体是否被赋有法律上的、道义上的或者特定的对于企业的索取权;权力性是指某一群体是否拥有影响企业决策的地位、能力和相应的手段;紧迫性是指某一群体的要求是否得到马上注意和满足。,笔者依据这三个属性,对不同利益相关者对会计规则制定权的参与特征和这些特征对会计规则制定过程的影响进行分析。

(一)股东的参与特征

股东是企业财务资源的提供者,财务资本的信号显示功能、专用性特征使得股东成为企业这一契约耦合体中具有较强合法性和权力性的利益相关者群体,并且从企业制度的演进历程来看,股东一直都是企业的所有者(唯一的或并存的),“天然地”享有企业的剩余索取权。在传统的公司治理结构中,股东拥有对企业重大事项的最终决策权,股东大会就是公司最高权力机构。股东历来在企业契约中占有极其重要的地位,既享有较大的分配权,也有能力对企业会计行为进行控制[5]这表现为股东可以要求管理层出具带审计意见的财务报告等。。因此,可以合理地推测,会计在企业剩余分配中的重要作用必然使得股东关心会计规则的制定,股东是会计规则制定权契约的积极参与者。

不过,不同股东对企业所有权的拥有状态不同,导致他们对会计规则制定权契约的参与程度和方式存在差别。一般而言,控股股东对三个会计规则制定权子契约均有着较强的参与特征。首先,他们会通过对会计准则制定机构及其成员进行游说来对通用会计规则施加影响[6]。其次,作为企业的所有者,他们有权直接行使会计规则监督权。上述两方面权力的行使使得他们能够确保会计信息的最低质量标准。最后,控股股东对剩余索取权的拥有及其“风险承担者”的身份,使得他们必然格外关心剩余会计规则的制定,尤其是控股股东往往在公司中具有“强权”优势,这一“强权”优势使得其有能力参与甚至会主导剩余会计规则的制定。相对而言,小股东更像是标准的“外部人”,他们很难影响剩余会计规则的制定,而是更多地依赖对通用会计规则制定过程的参与和外部会计规则监督权的行使来对会计政策施加影响。

鉴于股东的上述参与特征,合理的会计规则制定权契约安排必须做到:在通用会计规则制定过程中,一定要将全体股东的利益考虑充分,确保股东这一“风险承担者”剩余索取权的适当行使;外部会计规则监督权则应更多地赋予中小股东,这样既可以防范控股股东借助剩余会计规则的主导权对中小股东进行利益侵占,也能够保证中小股东的会计规则制定权得以有效行使;同时,在剩余会计规则的制定上,应当赋予独立的第三方——注册会计师更大的权力,使其能够以独立的身份客观、公正地做出判断和选择,促进控股股东与中小股东的利益均衡。

(二)债权人的参与特征

债权人同样也为企业提供财务资源。由于债权受到法律等制度安排的强制保护,拥有较大合法性,企业出现债务危机时具有较强的紧迫性。债权人拥有索取债务本金和利息的权力,为确保债权的安全和完整,有权要求审查并实时监控企业的财务状况,当债权人发现企业财务状况不佳、自身权益可能受到损害时,有权行使相机控制权对企业进行控制或接管。但与此同时,债权人的优先权也决定了在一般情况下他们不能参与企业剩余的分享。

以上这些因素决定了债权人对会计规则制定权契约具有如下参与特征:他们通常比较依赖依据通用会计规则生成的信息,因此非常关心通用会计规则的制定;当他们对企业的贷款额度不大或者可以通过其他方式(如抵押)确保债权的安全时,他们往往缺乏参与会计规则(尤其是剩余会计规则)制定的内在动力;一旦其贷款额度达到一定程度,或者没有抵押品来保障其债权的安全性,或者如某些贷款协议或重整协议所规定的,在一定情况下他们拥有剩余分享权,那么,此时他们就会有足够的动力去参与剩余会计规则的制定和会计监督权的行使。

(www.fabiaoba.com),是一个专门从事期刊推广期刊发表、投稿辅导、发表期刊的网站。

本站提供如何投稿辅导、发表期刊,寻求论文刊登合作,快速投稿辅导,投稿辅导格式指导等解决方案:省级论文刊登/国家级论文刊登/

CSSCI核心/医学投稿辅导/职称投稿辅导。

投稿邮箱:fabiaoba365@126.com

在线咨询:

275774677、

1003180928

在线咨询:

610071587、

1003160816

联系电话:18796993035

期刊简介: 《营养学报》(双月刊)是中国营养学会主办的营养专业学术性期刊,1956年3...

期刊简介: 《中国药事》(月刊)1987年创刊,是国家药品监督管理局主管,中国药品生...

期刊简介: 主管单位:中国出版集团 主办单位:中国美术出版总社 国际标准刊号:ISSN1...

期刊简介: 《经济论坛》杂志创刊于1987年10月,是经国家新闻出版总署批准,面向国内...

期刊简介: 《当代医学》是由国家卫生部主管,中国医疗保健国际交流促进会主办的国家...

主管单位:中国人民银行昆明中心支行 主办单位:中国《时代金融》杂志社 出版地:云南...

近来发现有些作者论文投稿存在大量剽窃、抄袭行为,“发表吧”对此类存在大量剽窃、抄袭的论文已经停止编辑、推荐。同时我们也提醒您,当您向“发表吧”投稿时请您一定要保证论文的原创性、唯一性,这既是对您自己负责,更是对他人的尊敬。

此类投稿的论文如果发表之后,对您今后的人生和事业将造成很大的麻烦,后果不堪设想,请您一定要慎重,三思而后行。

如因版权问题引起争议或任何其他原因,“发表吧”不承担任何法律责任,侵权法律责任概由剽窃、抄袭者本人承担。